دارایی ها و انواع آن در حسابداری

در حسابداری، دارایی ها به هرگونه منبع اقتصادی یا مالی اطلاق می شود که در دسترس یک شرکت یا فرد قرار دارد. در حسابداری دارایی ها به عنوان یکی از عناصر مهم و اصلی گزارش های مالی شرکت استفاده می شود و می توانند نشان دهنده ثروت و عملکرد مالی یک شرکت باشد اطلاعات مربوط به دارایی ها در این بخش قابل مشاهده است.

مفهوم دارایی چیست؟

منابع اقتصادی ای که متعلق به یک واحد اقتصادی که انتظار میرود در آینده منفعتی برای واحد اقتصادی ایجاد نماید.وجه نقد،زمین،ساختمان،وسایل نقلیه،ملزومات،حسابهاواسناد دریافتنی نمونه ای از دارایی یک موسسه هستند.

دارایی یک واحد اقتصادی، یا توسط مالک و یا توسط اشخاصی غیر از مالک در اختیار واحد اقتصادی قرار میگیرند. وقتی این افراد دارایی خود را در اختیار موسسه قرار میدهند، به همان میزان نسبت به دارایی واحد اقتصادی، حق یا ادعای مالی دارند پس تساوی زیر همواره برقرار است:

دارایی های واحد اقتصادی=حقوق مالی اشخاص نسبت به دارایی های موسسه

منابعی که ارزش اقتصادی دارند، که شرکت ها مالکیت آن را در اختیار دارند که انتظار میرود آن منبع منافع سودی برای آن ها ایجاد میکنند به این معنی که ارزش اقتصادی دارایی ها این قابلیت را ایجاد میکند،که آن را میتوان خرید و فروش کرد.به طور معمول دارایی، هر نوع منابع اقتصادی و موجودی نقدی گفته میشود.دارایی ها نیز اولین آیتمی هستند که این اطلاعات نشان میدهد،که در مطلب زیر با اصطلاح انواع آن اشنا میشوید.

انواع دارایی ها:

1- دارایی های جاری: دارایی جاری یا current asset به دارایی ای اطلاق میشود که در یک دوره زمانی کوتاه تر از یکسال به نقدینگی تبدیل میشوند.این دارایی عموما شامل مواردی مانند نقدینگی و معادلات نقدینگی(مانند حساب های جاری در بانک)،سرمایه های در حال تجارت(مانند موجودی کالا در فروشگاه)سهام و اوراق بهادار قابل تبدیل به نقدینگی سریع و دارایی سرمایه گزاری کوتاه مدت میشود.

این دارایی به عنوان منابع جریان نقدینگی در دوره کوتاه مدت به شرکت ها و سازمان ها کمک میکند.دارایی ها یک اجزا از حساب های ترازنامه است که ارزش آن را طی یک سال نشان میدهد. دارایی جاری برای هر سازمان یا شرکتی بسیار مهم است زیرا برای تامین منابع مالی مورد استفاده قرار میگیرد. دارایی ها و بدهی هایی که در مدت حداکثر دوازده ماه تبدیل به وجه نقد یا تسویه شوند.

• موجودی نقدی:

وجه نقد از مهمترین دارایی های یک موسسه به شمار می آید که در خرید ها و پرداخت بدهی ها مورد استفاده قرار میگیرند.

• سرمایه گزاری کوتاه مدت:

سرمایه گزاری است که به منظور کسب بازدهی در دوره ای کوتاه تر از یک سال انجام میشود.

• حساب و اسناد دریافتنی:

یکی از مهمترین دارایی های یک موسسه است که انتظار میرود ظرف سال مالی آینده وصول شوند.

• پیش پرداخت ها:

مبالغی که قبل از انجام هزینه پرداخت میکنیم. در پیش پرداخت ها انتظار میرود در طی سال مالی آینده به دارایی تبدیل شود.

2- دارایی های غیرجاری non-current asset: دارایی ای هستند که در یک دوره مالی به فروش نمی رسند و زمان طولانی تر از یکسال،قابل تبدیل به نقدینگی نیستند، دارایی ها، سرمایه گزاری بلند مدت شرکت هستند به این معنی که این دارایی به آسانی نمی تواند به پول نقد تبدیل شوند.این دارایی ها در فرآیند های شرکت،مورد استفاده قرار میگیرند، اما برای فروش و تبدیل به پول نقد در کوتاه مدت نیستند و این باعث افزایش قدرت و جایگاه مالی یک سازمان در طولانی مدت میشود.

• دارایی های ثابت مشهود:

دارایی ای که در انجام عملیات یا فعالیت های یک موسسه،مورد استفاده قرار میگیرند و عمر بیشتر از یک سال را تحت این عنوان طبقه بندی می نماییم.

• دارایی های نامشهود:

موجودیت عینی و فیزیکی ندارند.مانند حق امتیاز،حق اختراع،حق تالیف و علائم تجاری و… هستند.

• سرمایه گزاری بلند مدت:

آن را برای مدت بیشتر از یک سال نگه میدارید.بیشتر افراد در این نوع سرمایه گزاری،دارایی خود را برای چندین سال حفظ میکنند.

تفاوت دارایی های جاری و غیرجاری:

همانطور که در قسمت های بالا شرح دادیم، دارایی یک شرکت به دو دسته:جاری (current assets) وغیر جاری (noncurrent assets)تقسیم شده. فرق مهم و اصلی آن بین جاری و غیر جاری مدت زمان مورد نیاز برای در دسترس بودن آن دارایی به صورت مبلغی نقد می باشد یا چه مدت زمانی طول خواهد کشید تا شما بتوانید به آن دسترسی داشته باشید.

اگر دارایی مورد نظر در مدت زمان کوتاهی قابل دسترسی باشد، جاری میگویند و زمانی که تبدیل شدن آن به پول نقد در مدت زمان زیادی را صرف شود آن در دسته دارایی های غیر جاری قرار خواهد گرفت. در آخر دارای جاری و غیر جاری در ترازنامه یک مجموعه فهرست میشود و قبل از اینکه با بدهی ها جمع زده شود به دو دسته جاری و غیر جاری تقسیم میشود.

صورت مالی حسابرسی شده و حسابرسی نشده چیست؟

لازم است بدانید شرکت ها و اشخاص موظفند حساب های مالی مربوط به یک شرکت را مورد بررسی دقیق و جامع قرار دهند. اگر گزارشی مورد تجزیه و تحلیل حسابرس قرار بگیرد، گزارش حسابرسی شده و اگر مورد تحلیل و بررسی حسابرس قرار نگرفته و اطلاعات خام و ناقص ارائه شده از سوی شرکت یا سازمان باشد،حسابرسی نشده محسوب میشود.

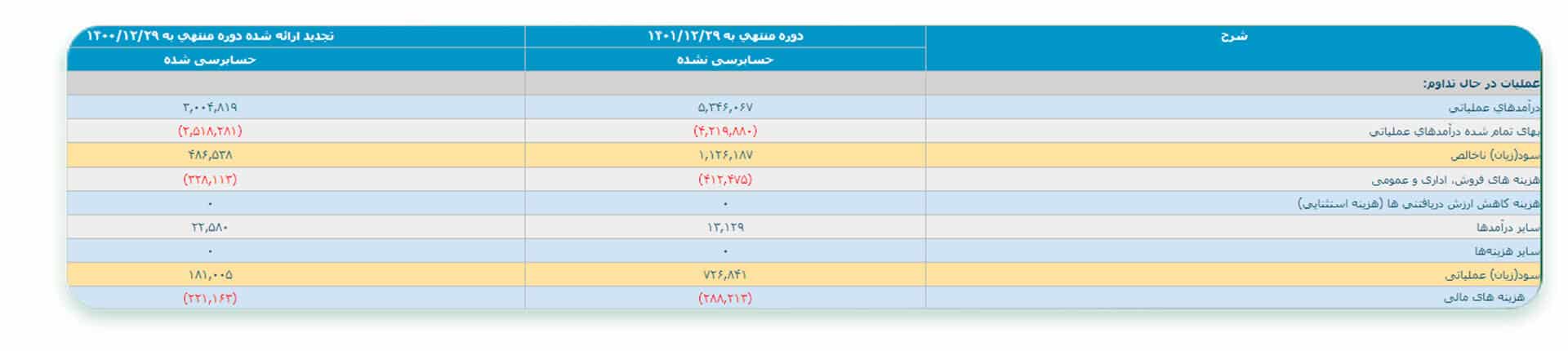

همانطور که در تصویر زیر مشاهده میکنید، بعضی از اقلام صورت های مالی پس از مورد بررسی قرار گرفتن توسط حسابرس، تغییر کرده که در صورت مالی حسابرسی شده اقلام جدیدی گزارش شده است.

پس از تهیه گزارشات مالی توسط حسابداران یک سازمان نوبت به بررسی آن ها توسط یک حسابرس میرسد.که وظیفه آن بررسی اطلاعات ذکر شده در گزارشات بوده که در صورت اشتباه بودن تغییرات ایجاد خواهد کرد.

سخن پایانی

اگر عملکرد یک ترازنامه یا بیلان گزارشی را مورد بررسی قرار بدهیم و اطلاعات آن را جستجو کنیم باید در نظر داشت که اجزای اصلی یک ترازنامه حسابداری کامل شامل دو بخش اصلی، یعنی دارایی ها و بدهی ها است. در ترازنامه، یک ستون به دارایی ها اختصاص داده شده و ستون دیگر مجموع بدهی ها و میزان سرمایه است که همیشه باید توازنی بین این دو ستون وجود داشته باشد . ترازنامه نشان می دهد که وضعیت دارایی و بدهی و سرمایه یک واحد اقتصادی به چه شکل است.